Czy wiesz, że Ubezpieczenie Niskiego Wkładu Własnego przy kredycie hipotecznym jest nielegalne?

Bankowcy z powodu własnych limitów oraz regulacji nadzoru finansowego zawsze mieli obowiązek domagać się od potencjalnych kredytobiorców przynajmniej 20-procentowego wkładu finansowego w kredyt przeznaczony na zakup nieruchomości.

Duża część klientów nie miała własnych oszczędności albo wolała je przeznaczyć na wyposażenie lub remont kupowanego mieszkania. Bankowcy takiej sytuacji proponowali swoim klientom rozwiązanie w postaci ubezpieczenia niskiego wkładu własnego.

Mechanizm ten polega na tym, że ubezpieczyciel przejmuje odpowiedzialność za np. 20 % długu klienta. Gdyby ów klient nie spłacał kredytu i bank wypowiedział mu umowę, to 80 % wierzytelności bankowcy mogliby ściągać bezpośrednio od klienta, a pozostałą część musiałby zapłacić im ubezpieczyciel i taki stan rzeczy powinien trwać do momentu spłaty przez kredytobiorcę zobowiązania kredytowego do poziomu kwoty głównej 80% jej wartości … w złotówkach !

Ponadto istnieje pogląd, że UNWW nie jest ubezpieczeniem z definicji. Ubezpieczenie powinno być umową wzajemną – jedna strona płaci składkę, a w zamian druga strona udziela jej ochrony ubezpieczeniowej.

Tymczasem w UNWW jest inaczej, klient płaci składki, ale ubezpieczonym i uposażonym jest bank.

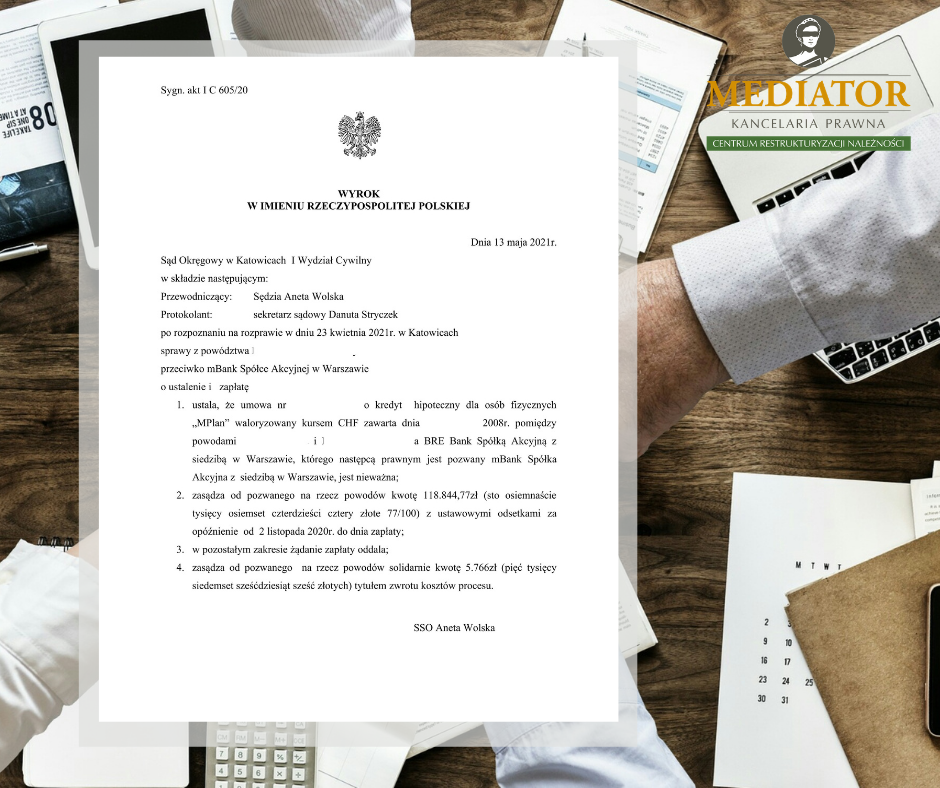

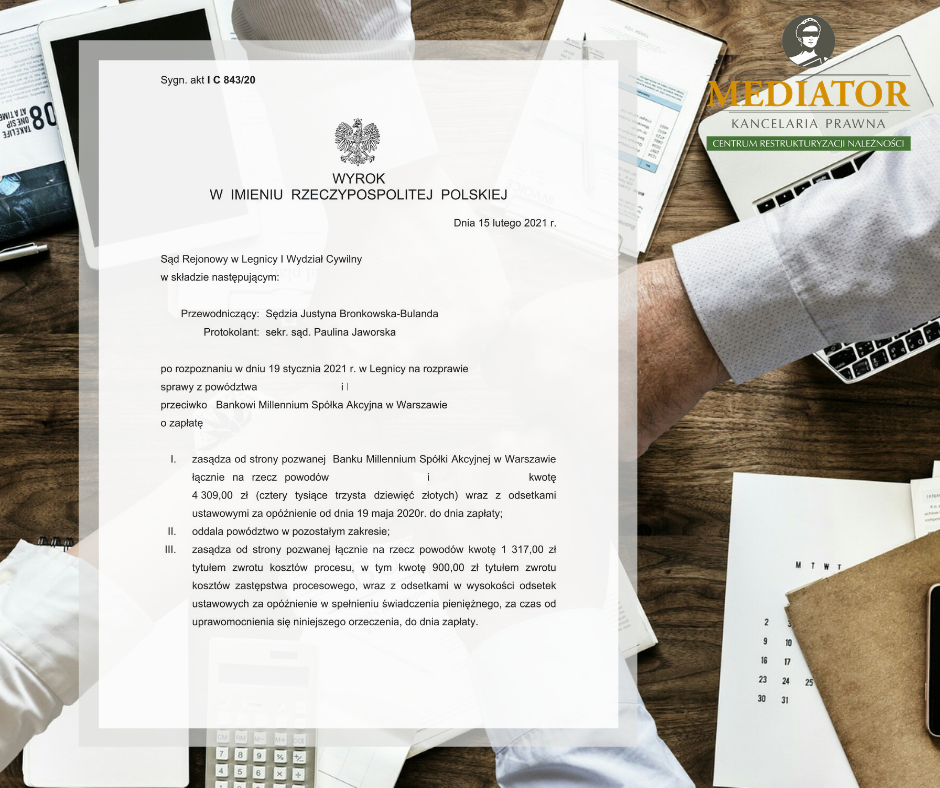

Powyższe tezy potwierdzają sądy krajowe w swoich wyrokach.

Jeśli opłacałeś składki na UNWW przy kredycie hipotecznym, masz prawo żądać ich zwrotu.