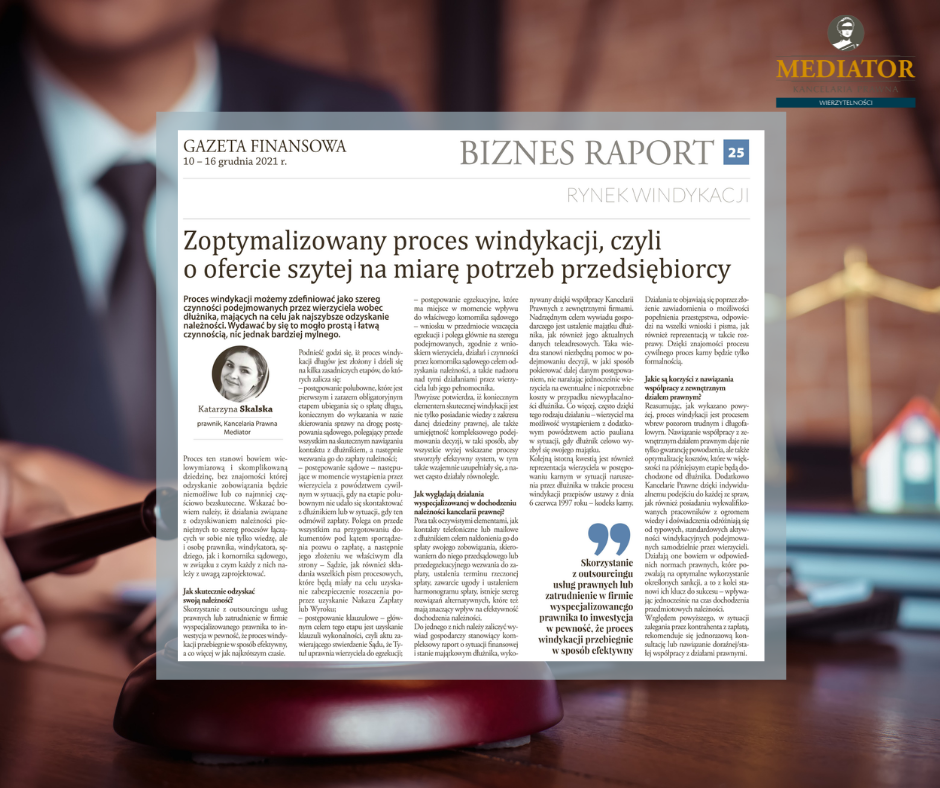

W dobie aktualnej sytuacji rynkowej wiele firm doświadcza zatorów płatniczych istotnie wpływających na działalność przedsiębiorstwa. Poniżej przybliżymy Państwu możliwości działania w takiej sytuacji, które często decydują o skuteczności czynności w tym zakresie.

Windykacja polubowna to pierwszy krok na drodze prowadzącej do odzyskania należności.

Polega ona przede wszystkim na ugodowym podejściu wierzyciela do dłużnika poprzez podjęcie szeregu działań, których celem jest nakłonienie go do tego, by dobrowolnie, bez przymusu sądowego, uregulował swoje zobowiązania.

Do działań w ramach windykacji polubownej zaliczyć można:

1) Skierowanie do dłużnika pisma z przypomnieniem o konieczności spłaty należności z jednoczesnym podkreśleniem upływu terminu zapłaty.

Często zdarza się, że kontrahenci z uwagi na swoje roztargnienie, zmiany kadrowe w firmie, czy też okres urlopowy, zapominają dokonać terminowej płatności, w związku z czym tego rodzaju przypomnienie ma na celu wzbudzenie w nich szybciej reakcji w postaci naprawy swojego błędu, a co za tym idzie dokonania zapłaty.

Sytuacja ma się nieco gorzej w momencie, kiedy kontrahent pomimo otrzymania ww. pisma w dalszym ciągu nie dokonuje płatności. W takim stanie rzeczy koniecznym jest podjęcie kolejnego kroku przewidzianego dla windykacji polubownej jakim jest:

2) Próba nawiązania kontaktu z dłużnikiem

Warto wskazać, iż kontakt ten powinien mieć już charakter bardziej stanowczy, a dla celów dowodowych, na wypadek przyszłego postępowania sądowego – powinien być prowadzony w formie pozwalającej udowodnienie podjętych w sprawie czynności przez Wierzyciela.

W razie dalszej bierności dłużnika, kolejnym możliwym krokiem jest:

3) Wezwanie do zapłaty

Jest to oficjalne pismo kierowane przez wierzyciela do dłużnika, którego celem jest podobnie, jak w przypadku dwóch poprzednich czynności – doprowadzenie do pozasądowego rozwiązania problemu zadłużenia.

Jeśli chodzi o wymogi wezwania do zapłaty, dokument ten winien zawierać:

– datę i miejsce sporządzenia wezwania,

– oznaczenie wierzyciela,

– oznaczenie dłużnika,

– wysokość nieuregulowanego zobowiązania,

– oznaczenie dokumentów, z których owo zadłużenie wynika, w tym również jego pierwotny termin

zapłaty,

– kwotę odsetek w zw. z nieterminową płatnością wyliczoną na dzień skierowania wezwania,

– nowy termin zapłaty,

– numer rachunku bankowego, na który dłużnik powinien wpłacić środki,

– konsekwencje związane z niespłaceniem zobowiązania.

Rzeczone wezwanie warto skierować na adres dłużnika, a w przypadku przedsiębiorstwa – na adres siedziby firmy za pośrednictwem poczty tradycyjnej za potwierdzeniem odbioru. Przyjęło się, iż standardem jest skierowanie maksymalnie dwóch takich wezwań do dłużnika, a kiedy w dalszym ciągu nie dokona on zapłaty należy skierować:

4) Przedsądowe wezwanie do zapłaty

Jest to pismo kończące etap polubownej windykacji. Dłużnik, który otrzyma taki dokument, musi zdać sobie sprawę z tego, że w przypadku niedokonania spłaty zobowiązania w terminie wskazanym przez Wierzyciela, będzie skierowanie sprawy na drogę postępowania sądowego.

Na podkreślenie zasługuje fakt, iż przedsądowe wezwanie do zapłaty stanowi element niezbędnym przed skierowaniem sprawy na drogę postępowania sądowego, bowiem zgodnie z art. 187 § 1 pkt. 3 k.p.c., w pozwie należy wskazać informację, czy strony podjęły próbę pozasądowego rozwiązania sporu.

Dokument ten powinien zawierać takie same elementy, jak zwykłe wezwanie.

Warto wskazać, iż etap windykacji polubownej stanowi najkorzystniejsze rozwiązanie, ponieważ:

-umożliwia uniknąć długo trwających procesów sądowych;

– jest alternatywą na powolne, choć skuteczne wyjście z tzw. spirali zadłużenia;

– nie naraża dłużnika na niepotrzebne koszty postępowania windykacyjnego oraz sądowego;

– prowadzi do rozwiązania bez wpisu do Krajowego Rejestru Dłużników, który w przyszłości

mógłby powodować trudności w uzyskaniu kredytu;

Konkludując, konsekwencja podjętych działań to klucz sukcesu. Dłużnik musi mieć świadomość, że wierzyciel nie zaprzestanie swoich działań do momentu odzyskania przez niego należnych mu środków, dlatego warto też na tym etapie zastanowić się nad skorzystaniem z pomocy profesjonalnego pełnomocnika.

Jeśli macie Państwo dodatkowe pytania, zapraszamy do bezpłatnych konsultacji.

76 723 77 25

biuro@kwmediator.pl

76 723 77 25

76 723 77 25  chf@kwmediator.pl

chf@kwmediator.pl