Proces windykacji można zdefiniować jako szereg czynności podejmowanych przez Wierzyciela wobec Dłużnika, mających na celu jak najszybsze odzyskanie należności.

Podstawę dochodzenia należności w procesie windykacji mogą stanowić wystawione przez Wierzyciela, a nieuregulowane przez Dłużnika – FV za zakupiony towar lub wykonaną usługę, jak również zawierane przez Strony – umowy cywilnoprawne.

Na czym polega windykacja, jakie można wyróżnić jej etapy?

POWSTANIE ZOBOWIĄZANIA:

– odnosi się do sytuacji, w której Dłużnik spóźnia się z zapłatą należności na rzecz Wierzyciela.

POSTĘPOWANIE POLUBOWNE:

– stanowi pierwszy etap ubiegania się o spłatę długu.

– jest etapem obligatoryjnym, koniecznym do wykazania w razie skierowania sprawy na drogę postępowania sądowego.

– polega przede wszystkim na skierowaniu do Dłużnika przedegzekucyjnego wezwania do zapłaty oraz na skontaktowaniu się z nim w celu ustalenia nowego terminu lub harmonogramu spłaty zobowiązania.

– jest to z perspektywy nie tylko Dłużnika ale i Wierzyciela – najkorzystniejsze rozwiązanie, ponieważ:

- umożliwia uniknąć długo trwających procesów sądowych;

- jest alternatywą na powolne, choć skuteczne wyjście z tzw. spirali zadłużenia;

- nie naraża Dłużnika na niepotrzebne koszty postępowania windykacyjnego oraz sądowego;

- prowadzi do rozwiązania bez wpisu do Krajowego Rejestru Dłużników, który w przyszłości mógłby powodować trudności w uzyskaniu kredytu;

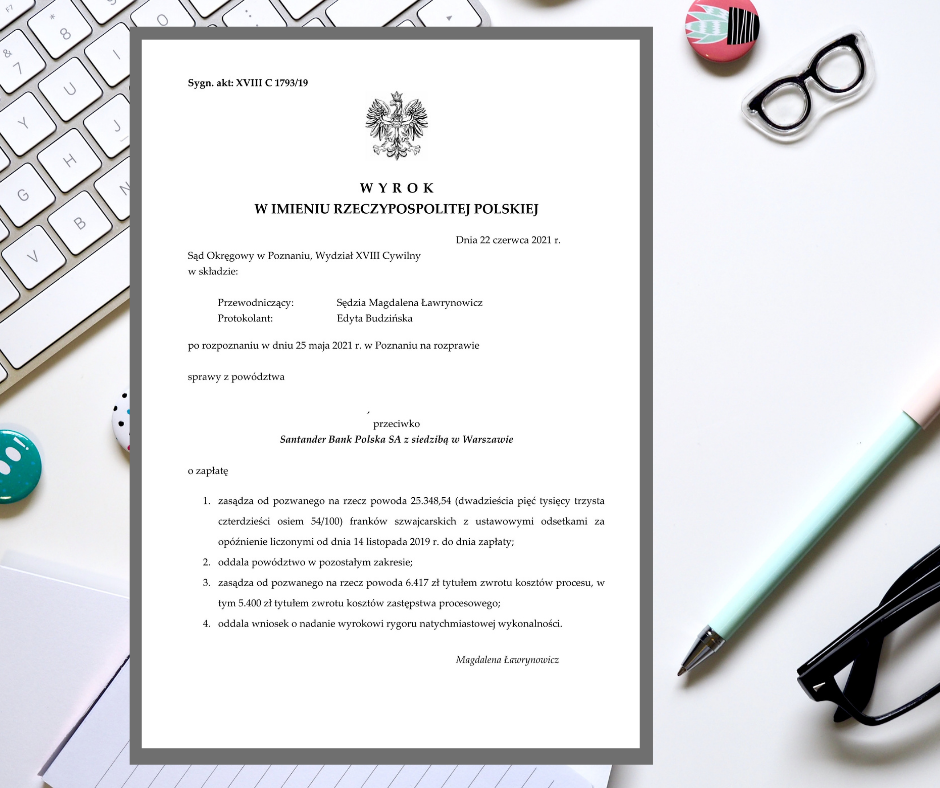

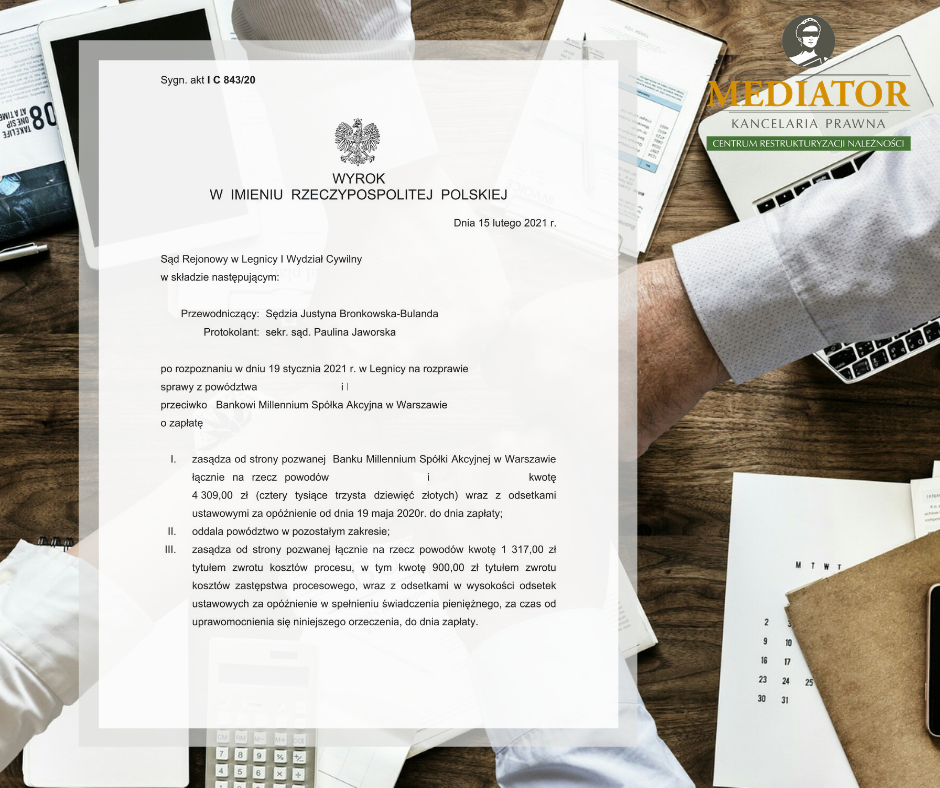

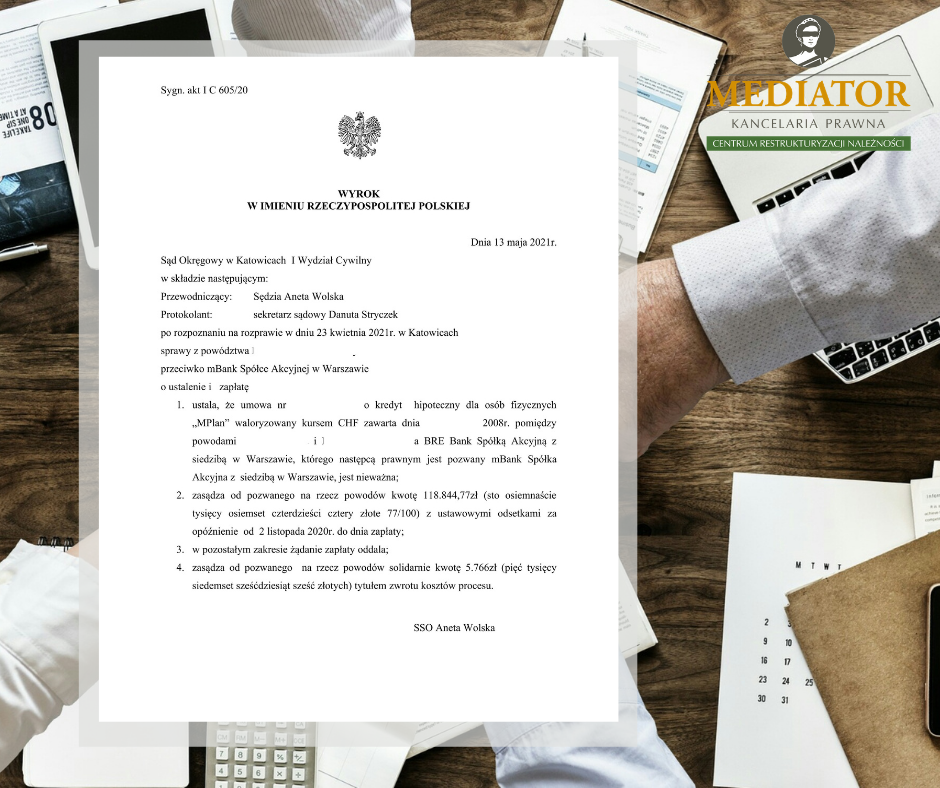

POSTĘPOWANIE SĄDOWE:

– następuje w momencie wystąpienia przez Wierzyciela z powództwem cywilnym w sytuacji, gdy na etapie polubownym nie udało się skontaktować z Dłużnikiem lub w sytuacji, gdy ten odmówił zapłaty.

– etap ten polega na przygotowaniu dokumentów pod kątem sporządzenia pozwu o zapłatę, a następnie jego złożeniu we właściwym dla strony – Sądzie, jak również składania wszelkich pism procesowych, które będą miały na celu uzyskanie Nakazu Zapłaty lub Wyroku.

– minusem tego etapu windykacji jest przede wszystkim:

- przewlekłość postępowania;

- z perspektywy Dłużnika – zasądzenie na rzecz Pełnomocnika Wierzyciela – kosztów zastępstwa prawnego, jak również kosztów postępowania sądowego;

POSTĘPOWANIE KLAUZULOWE:

– głównym celem tego etapu jest uzyskanie klauzuli wykonalności, czyli aktu zawierającego stwierdzenie Sądu, że Tytuł uprawnia do egzekucji.

– na tym etapie mogą zostać zasądzone od Dłużnika na rzecz Wierzyciela koszty w postępowaniu klauzulowym.

POSTĘPOWANIE EGZEKUCYJNE:

– rozpoczyna się w momencie wpływu do właściwego Komornika Sądowego – wniosku o wszczęcie egzekucji.

– polega na szeregu podejmowanych, zgodnie z wnioskiem Wierzyciela, działań i czynności przez Komornika Sądowego.

– wiąże się z kosztami kosztami zastępstwa prawnego w egzekucji oraz kosztami komorniczymi, którymi w końcowym postanowieniu obciążany jest dłużnik.

Jak zatem odzyskać dług?

🔹 zgodnie z art. 354 § 1 k.c. – Dłużnik powinien wykonać zobowiązanie zgodnie z jego treścią i w sposób odpowiadający jego celowi społeczno-gospodarczemu oraz zasadom współżycia społecznego. Jeżeli istnieją w tym zakresie ustalone zwyczaje – także w sposób odpowiadający tym zwyczajom.

🔹 w przypadku naruszenia ww. przepisu – windykacją należnej od Dłużnika zapłaty może zająć się bezpośrednio sam Wierzyciel, jak również może ona zostać zlecona profesjonalnemu pełnomocnikowi.

Jeśli kontrahent zalega Ci z płatnością wynikającą z wystawionej FV bądź umowy cywilnoprawnej i potrzebujesz pomocy w odzyskaniu należnych Ci środków, skontaktuj się z nami. Przeprowadzimy za Ciebie całą procedurę i uzyskamy należne świadczenie.